https://www.sprinforma.mx/noticia/anuncia-hacienda-estimulos-fiscales-para-combustibles

La Secretaría de Hacienda y Crédito Público publicó este viernes en el Diario Oficial de la Federación el acuerdo mediante el cual se establecen los porcentajes de estímulo fiscal, los montos y las cuotas disminuidas del Impuesto Especial sobre Producción y Servicios aplicables a los combustibles.

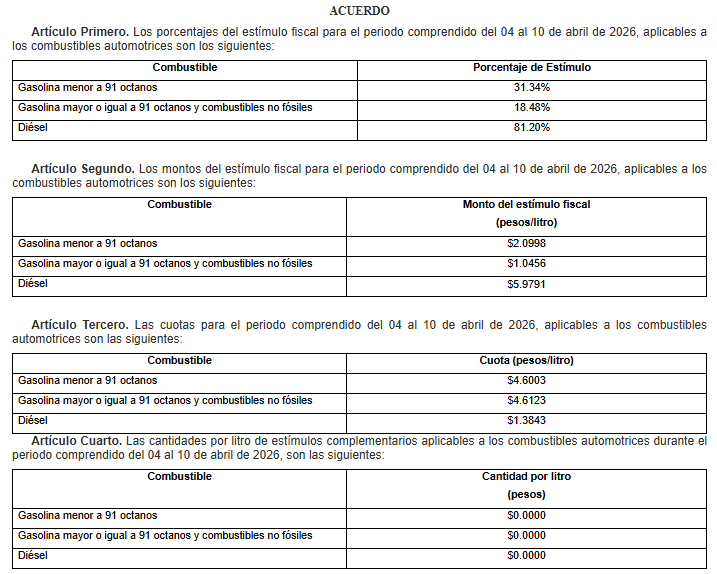

El acuerdo establece un esquema diferenciado de estímulos fiscales al Impuesto Especial sobre Producción y Servicios para el periodo del 4 al 10 de abril de 2026. Destaca el alto apoyo al diésel, con un estímulo de 81.20%, muy por encima del aplicado a las gasolinas: 31.34% para la de menos de 91 octanos y 18.48% para la de mayor octanaje. En términos monetarios, esto se traduce en un subsidio de hasta 5.9791 pesos por litro para el diésel, mientras que las gasolinas reciben apoyos considerablemente menores, de 2.0998 y 1.0456 pesos por litro, respectivamente.

Este diseño refleja una clara priorización del diésel, combustible clave para el transporte de mercancías y la logística, lo que sugiere un intento del Gobierno por contener presiones inflacionarias en cadenas productivas. Aun con el estímulo, las cuotas del IEPS que efectivamente se cobran siguen siendo relevantes —especialmente en gasolinas—, lo que indica que no se trata de un subsidio total sino de un mecanismo de amortiguamiento parcial. Además, la ausencia de estímulos complementarios (todos en cero) confirma que Hacienda está optando por una intervención moderada, ajustando el apoyo sin renunciar completamente a la recaudación fiscal.

De acuerdo con lo publicado, estos estímulos funcionan como un mecanismo de ajuste al IEPS, permitiendo reducir la carga fiscal cuando hay presiones en los mercados energéticos internacionales, y así evitar incrementos abruptos en el precio final al consumidor

En semanas recientes, la política de estímulos ha sido variable —incluso con periodos sin apoyo—, lo que refleja un manejo flexible por parte de Hacienda en función del comportamiento de los precios del petróleo y los combustibles.

Hacienda publicó este viernes en el Diario Oficial de la Federación el acuerdo mediante el cual se establecen los porcentajes de estímulo fiscal, los montos y cuotas disminuidas del IEPS.

De acuerdo con la versión oficial iraní, sus sistemas de defensa aérea lograron impactar la aeronave durante operaciones militares en su territorio.

El presidente de Estados Unidos, Donald Trump, anunció este 2 de abril que Pam Bondi dejará el puesto de fiscal General, quien asumirá un nuevo cargo en el sector privado, y anunció que Todd Blanche

México rechazó este 2 de abril el informe del Comité de Desapariciones forzadas de la ONU al considerar que omite avances en las acciones contra desapariciones forzadas implementadas desde 2018.